أرباح البورصة.. التأجيل الخامس منذ 2014

الخميس، 02 مايو 2024 01:50 م

-

مشاركة

-

-

-

-

لقطة من داخل البورصة المصرية

ولاء عدلان

وافقت الحكومة أمس الأربعاء على تأجيل تحصيل ضريبة الأرباح الرأسمالية من المستثمرين في البورصة إلى الموسم الضريبي القادم مارس 2025، لتتواصل سلسلة التأجيلات التي خضعت لها هذه الضريبة منذ صدور القانون الخاص بها في صيف 2014.

وأرجعت الحكومة التأجيل هذه المرة إلى احتياجها إلى مزيد من الإيضاح لكيفية حساب وتحصيل الضريبة الناتجة عن التصرف في الأوراق المالية المقيدة في البورصة، وقال مجلس الوزراء في بيان إنه جرى تكليف وزارة المالية باتخاذ الإجراءات القانونية للتجاوز عن تحصيل الضريبة المستحقة عن عام 2023، على أن تتعاون مصلحة الضرائب مع شركة مصر للمقاصة لوضع آلية لاحتساب وتحصيل الضريبة عن العام الحالي في الموسم المقبل.

ما هي ضريبة الأرباح الرأسمالية؟

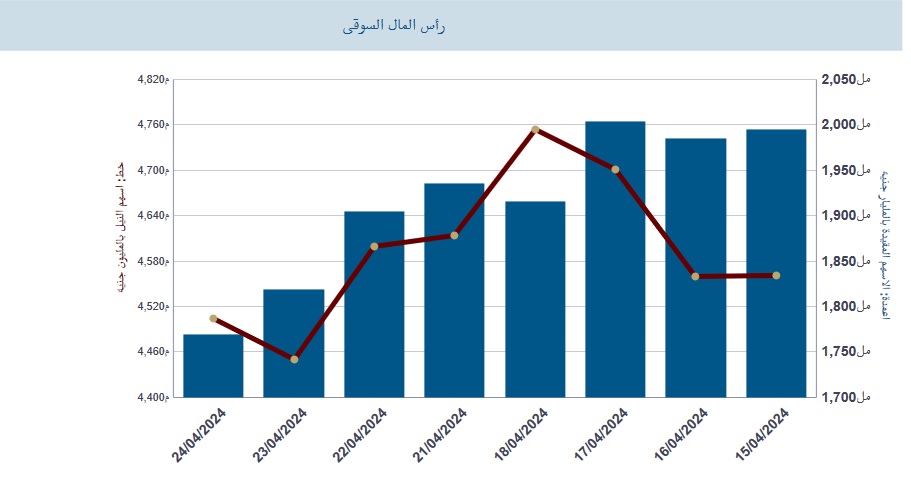

أوضح خبير الأسواق المالية حسام عيد، أن الأنباء المتعلقة بقرب تطبيق ضريبة الأرباح الرأسمالية تسببت خلال جلسة الخميس 18 أبريل الماضي في خسائر للأسهم بقرابة 87 مليار جنيه.

وقال عيد: شهدنا سلسلة خسائر على مدار الأسبوع الماضي، رغم نفي مصلحة الضرائب لهذه الأنباء، مشيرا إلى أن هذه الضريبة تقلل من جاذبية الاستثمار في الأسهم والأوراق المالية عموما، مقارنة بضريبة الدمغة التي كان معمولا بها سابقا.

ووفقا لتعديلات قانون ضريبة الدخل رقم 199 للعام 2020، تسري ضريبة الأرباح الرأسمالية على المستثمر المقيم داخل الدولة سواء كان شخصا طبيعيا أو اعتباريا (شركات)، وتفرض على صافي الأرباح المحققة من التصرف في الأوراق المالية المقيدة وغير المقيدة في البورصة (أسهم أو سندات أو أذون خزانة)، ويجري احتساب صافي الأرباح من خلال احتساب الفرق بين تكلفة اقتناء الأصل (الورقة المالية) وبين سعر بيعه أو التصرف فيه بأي شكل من الأشكال، وبعد خصم رسوم الوساطة (السمسرة)، ونتيجة لهذه التعقيدات الحسابية وعدم وضوح آليات احتساب الضريبة جرى تأجيل تحصيلها 5 مرات منذ 2014.

قبل هذه الضريبة المثيرة للجدل، أقرت مصر ضريبة دمغة على معاملات البورصة في العام 2013 بنسبة واحد في الألف على كل عملية ويتحملها البائع والمشتري للورقة المالية، إلا أن الحكومة اتجهت في يوليو 2014 إلى إلغاء الدمغة وإقرار ضريبة الأرباح الرأسمالية، لكن دون أن تصدر لائحة تنفيذية توضح آلية احتساب وتحصيل هذه الضريبة الأمر الذي عرضها للتأجيل في العام التالي لمدة عامين ثم جرى تأجيلها في 2017 لمدة ثلاثة أعوام والأمر نفسه تكرر في عامي 2021 و2022.

وفي مايو 2023 أقر المشرع تعديلات على ضريبة الأرباح الرأسمالية بالنسبة للشركات المدرجة حديثا في البورصة، ليتم فرضها بواقع 10% على نصف الأرباح المحققة من بيع أسهم هذه الشركات على أن تصل تدريجيا إلى 10% على إجمالي 75% من الأرباح المحققة.

خسائر عنيفة

وتكبدت البورصة المصرية خلال الأسبوع المنتهي في 25 أبريل المنقضي خسائر بقرابة 147 مليار جنيه وتراجع مؤشرها الرئيس (إيحي إكس 30) بأكثر من 8% وسط تأثر معنويات المستثمرين باحتمالية تطبيق ضريبة الأرباح الرأسمالية عليهم.

وبحسب حسام عيد، فإن ضريبة الأرباح الرأسمالية، فضلا عن كونها تتطلب إجراءات معقدة لاحتسابها، تدفع رؤوس الأموال باتجاه التخارج من البورصة وليس العكس، لذا لا تفرض غالبية أسواق المنطقة هذه الضريبة.

وأضاف عيد أن الأفضل من جهة الحفاظ على جاذبية سوق المال، هو تطبيق ضريبة الدمغة على عمليات الأوراق المالية بجميع أنواعها، باعتبارها أكثر عدالة، كما أنها أسهل في التنفيذ على أرض الواقع إذ يمكن ببساطة للجهة المنفذة لهذه العمليات خصم نسبة الضريبة ومن ثم توريدها إلى مصلحة الضرائب، موضحا أن ضريبة الدمغة حال إعادة العمل بها يمكن أن تسهم في إدخال أكثر من 3 مليارات جنيه للخزينة العامة للدولة بشكل فوري.

يشار إلى أن ضريبة الدمغة على معاملات البورصة جرى تفعيلها في العام 2017 تزامنا مع تأجيل تحصيل ضريبة الأرباح الرأسمالية، وكانت تفرض بشكل تدريجي بنسبة 1.25 في الألف على عمليات البيع والشراء خلال العام الأول من تطبيقها ثم ترتفع إلى 1.5 في الألف في العام الثاني، ثم إلى 1.75 في الألف في العام الثالث، إلى أن جرى تخفيضها خلال عامي 2019 و2020 إلى 1.5 في الألف و0.5 في الألف على التوالي بالنسبة للمستثمر المقيم (بائع أو مشتري)، والتثبيت عند 1.25 في الألف على تعاملات المستثمرين الأجانب، وفقا لتعديلات قانون رقم 199 لسنة 2020.

أخبار ذات صلة

سعر الدولار اليوم الجمعة 4 أبريل 2025

04 أبريل 2025 07:00 ص

رسوم ترامب الجمركية تهدد بارتفاع أسعار هواتف أيفون

03 أبريل 2025 11:39 م

"مورجان ستانلي" يتراجع عن توقعاته للفائدة الأمريكية بعد قرارات ترامب

03 أبريل 2025 10:55 م

"المريض يتعافى".. ترامب يشبه الرسوم الجمركية بـ"عملية جراحية كبرى"

03 أبريل 2025 10:07 م

مدينة نيفرلاند بالغردقة تحصد جائزة Red Star Quality Award 2024

03 أبريل 2025 10:02 م

خسائر جماعية للأسهم الأوروبية بسبب رسوم ترامب

03 أبريل 2025 09:48 م

بين الدبلوماسية والتهديد.. كيف استقبلت الدول رسوم ترامب الجديدة؟

03 أبريل 2025 08:18 م

وول ستريت تتكبد خسائر ضخمة بعد إعلان ترامب فرض رسوم جمركية جديدة

03 أبريل 2025 07:43 م

أكثر الكلمات انتشاراً