عائد أذون الخزانة يواصل الارتفاع.. ما علاقة الاستثمار الأجنبي؟

الخميس، 22 أغسطس 2024 03:11 م

-

مشاركة

-

-

-

-

مبنى البنك المركزي

ولاء عدلان

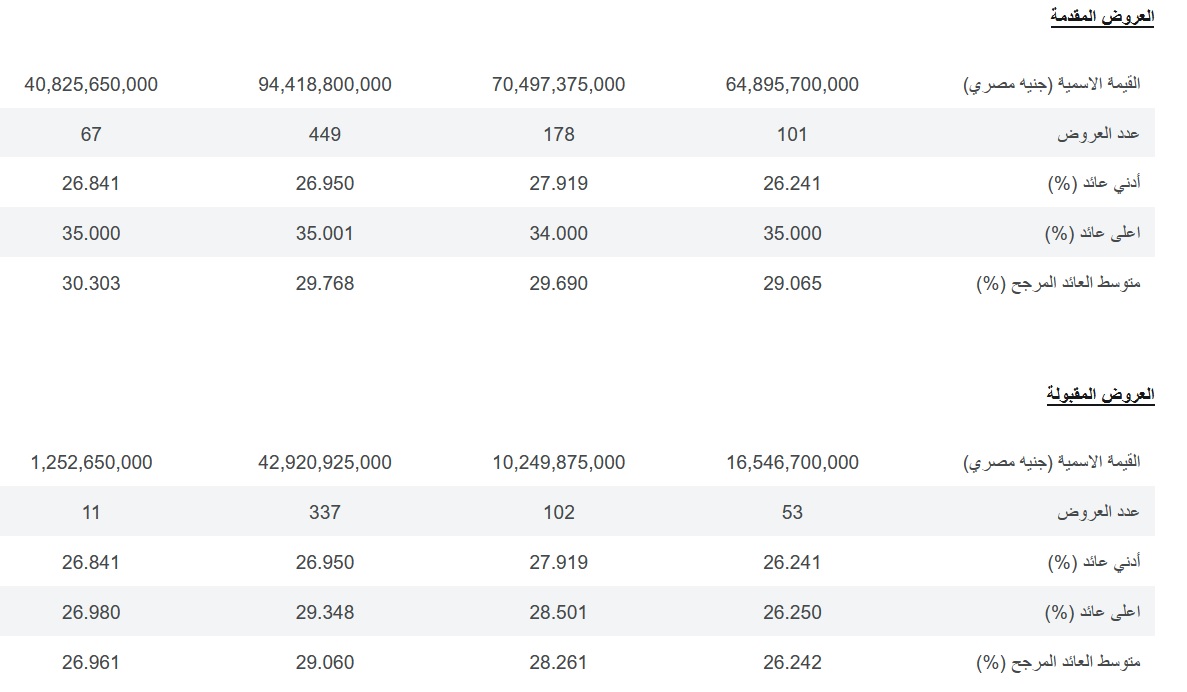

تواصل وزارة المالية رفع العائد على أذون الخزانة منذ يوليو الماضي بعد أن حافظت عليه دون مستوى الـ26% طوال الفترة التي أعقبت صدور قرار التعويم في مارس الماضي، ليتراوح حاليًا بين 26.9% و29.06%.

وقبل البنك المركزي المصري، الذي يدير عطاءات (مزادات) أذون الخزانة نيابة عن وزارة المالية، خلال عطاء الأحد الماضي، عروض شراء لأذون الخزانة ذات آجل 91 يوما بقيمة 42.92 مليار جنيه وبمتوسط عائد 29.06%، متجاوزًا مستهدفه لجمع 35 مليار جنيه فقط، وفي مؤشر على زيادة الطلب على الأذون قصيرة الأجل تلقى المركزي عروضًا للشراء بإجمالي 94.4 مليار جنيه مسجلة أعلى مستوياتها منذ 21 مايو الماضي.

أسباب ارتفاع العائد

وقال الخبير المصرفي، الدكتور محمد بدرة، إن أحد أسباب استمرار رفع العائد على أذون الخزانة ليصل حاليًا إلى أعلى مستوياته منذ 12 مارس الماضي، يعود إلى رغبة المركزي في الحفاظ على تدفقات الاستثمار الأجنبي في أدوات الدين مستقرة حول مستويات 33 مليار دولار.

وأضاف: من جهة أخرى يرغب المركزي في تعزيز تنافسية أذون الخزانة محليا مع حقيقة أن عائد بمتوسط 26% لا يمثل إغراء للبنوك المحلية، وهي مستثمر تقليدي في أذون الخزانة، مقارنة بفائدة تصل إلى 27.75% تحصل عليها حال فضلت استثمار فائض السيولة لديها في الوديعة الأسبوعية لدى البنك المركزي.

وأوضح أن أذون الخزانة يُفرض عليها رسوم وضرائب في حين لا يتم فرض أي رسوم على ودائع البنوك لدى المركزي، لذا فالأخيرة تمثل ربحية أكبر للبنوك ما يفسر إقبالها عليها خلال الفترة الماضية في حين واصلت طلب عائد أعلى على أذون الخزانة وصل إلى 35% في بعض الحالات لاسيما الأذون الأطول آجلا.

وأذون الخزانة هي أدوات دين قصيرة الآجل تصدرها وزارة المالية بغرض سد الاحتياجات التمويلية، وتمنح للمستثمرين سواء أفراد أو مؤسسات عائدا (يخصم عادة من قيمتها عند الشراء) مع التزام الوزارة بسداد كامل قيمتها في نهاية مدة الاستحقاق، وهذا العائد يرتفع كلما ارتفعت معدلات الفائدة على العملة والعكس صحيح.

وعندما أقدم البنك المركزي في مارس الماضي على تحرير سعر الصرف ورفع الفائدة 6% دفعة واحدة، قفز العائد على أذون الخزانة إلى أكثر من 32% قبل أن يتراجع بنهاية الشهر نفسه إلى نطاق بين 24.9% و25.8% واستمر هكذا إلى أن عاد للارتفاع اعتبارا من يوليو الماضي.

هل يواصل عائد الأذون الصعود؟

وأكد بدرة أن ارتفاع مستويات السيولة لدى المركزي يعزز قدرته على إدارة أذون الخزانة على نحو يحافظ على تدفقات الاستثمار الأجنبي غير المباشر بدون الحاجة لرفع العائد إلى مستويات قوية تضر بجهود الانضباط المالي، مشيرا إلى أن المركزي يواصل رفض العروض التي تطالب بعائد مرتفع (35%).

ورفض البنك المركزي الأحد الماضي قبول عروض شراء بأكثر من 39.6 مليار جنيه لأذون خزانة لآجل 273 يوما نظرا لمطالبة المستثمرين أصحابها بعائد يتجاوز المتوسط المرجح من قبل المركزي والبالغ لهذه الفئة من الأذون 26.96%، وبنهاية مايو الماضي وصلت محفظة الأموال الساخنة (الاستثمارات الأجنبية في أدوات الدين والأسهم) إلى 37.5 مليار دولار وذلك ارتفاعا من 32.7 مليار دولار في مارس و13.6 مليار دولار في فبراير (قبل التعويم بشهر واحد).

وتوقع الخبير المصرفي أستاذ الاستثمار والتمويل الدكتور فهد جاهين، أن تميل وزارة المالية خلال الفترة المقبلة للتحفظ أكثر فيما يتعلق برفع العائد على أذون الخزانة وتحديدا الأطول أجلا، في ظل مساعيها لخفض معدلات الدين العام إلى 88% من الناتج المحلي الإجمالي خلال العام المالي الحالي للوصول به تدريجيا إلى 80% بنهاية يونيو 2027.

وأرجع جاهين ارتفاع العائد على أذون الخزانة خلال الفترة الحالية لرغبة الوزارة في استقطاب المزيد من المستثمرين الراغبين في تحقيق عائد أعلى لا سيما في ضوء التوترات الجيوسياسية الراهنة بالمنطقة التي أثرت على نحو طفيف على حركة تدفقات الأجانب في سوق الدين المحلية.

وخلال الأسبوع الأول من أغسطس تخارجت أموال ساخنة من السوق المصرية بأقل من 8% تزامنا مع تصاعد مخاوف المستثمرين حيال مخاطر ركود الاقتصاد الأمريكي واتساع رقعة المواجهة العسكرية في الشرق الأوسط، ما دفع تكلفة التأمين على ديون مصر السيادية ذات أجل 5 سنوات في جلسة 7 أغسطس إلى تسجيل أعلى مستوياتها منذ فبراير الماضي عند 7.34%، لتتراجع حاليا إلى مستوى 6.9% مدفوعة بتفاؤل المستثمرين بقرب التوصل إلى هدنة في قطاع غزة وكذلك بقرب خفض الفائدة الأمريكية في سبتمبر المقبل، ما يعزّز جاذبية الاستثمار في ديون الأسواق الناشئة بما فيها مصر.

أخبار ذات صلة

بعد إجازة عيد الفطر.. موعد عودة البنوك للعمل

02 أبريل 2025 09:42 ص

أغنى رجل في مصر.. لماذا انتقل للعيش في إيطاليا؟

02 أبريل 2025 09:28 ص

سعر الدولار اليوم الأربعاء 2 أبريل 2025

02 أبريل 2025 07:00 ص

بعد توقف مؤقت.. بدء تحصيل فواتير الغاز الطبيعي في هذا الموعد

01 أبريل 2025 11:45 م

ترقب رسوم ترامب الجديدة يدفع أسعار النفط للتراجع

01 أبريل 2025 10:40 م

خطوات تسجيل قراءة عداد الكهرباء لشهر أبريل 2025

01 أبريل 2025 09:17 م

وظائف جديدة في بنك المشرق.. شروط التقديم والتخصصات المطلوبة

01 أبريل 2025 07:53 م

"باقي أسبوع".. كيفية تسجيل الهواتف المستوردة قبل حظرها

01 أبريل 2025 06:18 م

أكثر الكلمات انتشاراً