إثيوبيا تصطدم بـ"حائط سد".. هل تعلن إفلاسها؟

الجمعة، 15 ديسمبر 2023 08:55 م

-

مشاركة

-

-

-

-

إثيوبيا وصلت إلى “حائط سد” في مفاوضاتها مع حاملي السندات

ولاء عدلان

رغم أن اقتصاد إثيوبيا سجل الأسرع نموا عالميا قبل 25 عاما، فإنها عجزت أخيرا عن سداد 33 مليون دولار ديونًا سيادية، الأمر الذي يضعها في دائرة مفرغة من الأزمات.

وتسعى الدولة الواقعة في القرن الإفريقي للتوصل إلى اتفاق مع حاملي سنداتها الدولية لتعليق خدمة سداد ديونها المستحقة خلال 2024، وتكافح للحصول على تمويل طارئ من صندوق النقد الدولي قبل نهاية مارس المقبل.

فشل وتعثر

خبير الشؤون الإفريقية ونائب رئيس مركز العرب للأبحاث والدراسات، رامي زهدي، يقول في تصريحات إلى “تليجراف مصر”، إن إثيوبيا دخلت رسميا فترة سماح تنتهي في 25 ديسمبر الحالي لسداد الـ33 مليون دولار المستحقة عليها للدائنين، والخطورة ليست في التخلف عن سداد هذا الرقم الذي يبدو متواضعا قياسا بإجمالي ديون خارجية تصل لنحو 28 مليار دولار.

يتابع زهدي بأن التخلف عن سداد فوائد السندات يفتح الباب لخطر أكبر يتمثل في عجز إثيوبيا التام عن الوفاء بالتزاماتها تجاه الدائنين ما يسقطها في دائرة الإفلاس.

يتفق معه الباحث الاقتصادي بمركز فاروس للدراسات الاستراتيجية، حسام عيد، ويضيف أن صندوق النقد الدولي حذر في أكتوبر الماضي من تسارع أعباء الديون السيادية لدول إفريقية عدة مع ضعف عباءتها المالية وافتقار اقتصاداتها لإصلاحات تعزز قدرتها على مواجهة صدمات مثل جائحة كورونا أو حرب أوكرانيا، وهو ما حدث في إثيوبيا ومن قبلها زامبيا وغانا، فيما يشبه تأثير الدومينو.

ويوضح أن إثيوبيا وصلت إلى “حائط سد” في مفاوضاتها مع حاملي السندات قبل أربعة أيام ماضية، وبحسب المعلن ستعيد التفاوض معهم للمطالبة بفترة سداد مدتها 4 سنوات تبدأ في يوليو 2028 وتنتهي في يناير 2032، ما يعني أنها لن تكون قادرة على دفع مستحقاتها قبل 5 سنوات، لا سيما مع استمرار انخفاض احتياطيات النقد الأجنبي لديها، فقد وصلت نهاية العام الماضي إلى أقل من مليار دولار.

سياسة غير حكيمة

ويرى رامي زهدي أن مزيجا من الأزمات يقف وراء تعثر إثيوبيا؛ فمنها ما هو عالمي كجائحة كورونا وتداعيات الحرب الروسية الأوكرانية وما تبعها من موجة تضخم طالت جميع البلدان، وكان أثرها أقوى على الدول الإفريقية بما فيها إثيوبيا مع ارتفاع التضخم فيها لأعلى مستوياته منذ 2013 وسط تراجع قيمة عملتها لأكثر من 75% منذ 2020.

ويضيف أن الوضع رفع وتيرة توقف الاستثمار المباشر وغير المباشر وتعليق المساعدات الدولية مع إصرار الدول والهيئات المانحة على تحصيل الديون وفوائدها في مواعيد استحقاقها، وداخليا تبدو سياسة أديس أبابا غير حكيمة، ومثال على ذلك التوتر الدائم في علاقاتها مع دول الجوار، وعدم قدرتها على احتواء أزمة إقليم تيجراي التي تحولت إلى حرب أهلية في 2020 واستمرت نحو عامين.

يعتبر زهدي أن مشروع سد النهضة يعد أيضا أحد أسباب الضغط على ميزانية حكومة أديس أبابا فتكلفته تجاوزت 4 مليارات دولار لكنه في المقابل لم يؤت ثماره حتى الآن فيما يتعلق بخطط إنتاج الكهرباء وبحسب المعلن فطاقته الإنتاجية بنهاية العام الماضي لم تتجاوز 750 ميجاوات بينما المستهدف نحو 5 آلاف ميجاوات بحلول 2024.

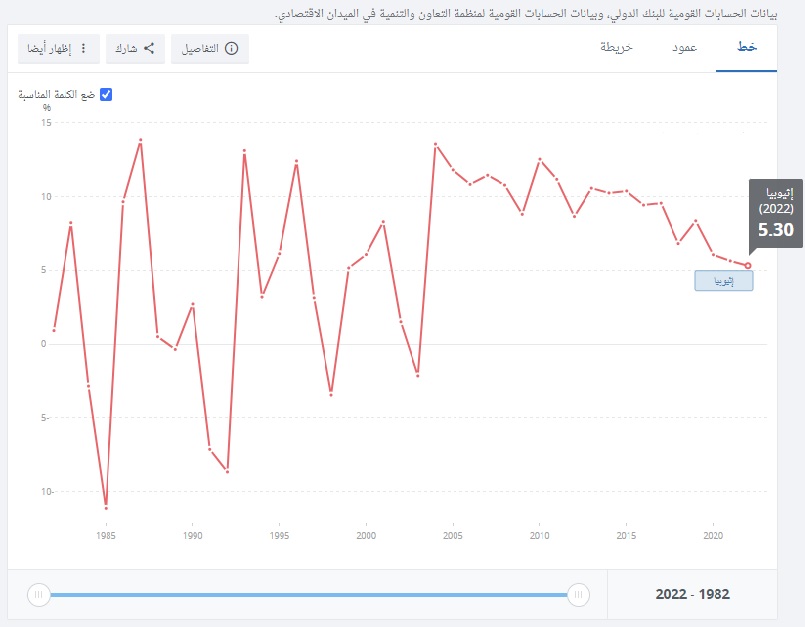

وقبل 2020 أي قبل انخراط أديس أبابا في حربها مع إقليم تيجراي وقبل جائحة كورونا سجل اقتصاد البلاد نموا بنحو 8.4% ليتراجع بنهاية 2022 إلى 5.3%، وتسببت الحرب في تعليق الاتحاد الأوروبي مساعدات بنحو 650 مليون يورو بين 2020 و2022.

صراع مع الوقت

يتوقع حسام عيد ألا تتمكن حكومة أديس أبابا من الوصول إلى اتفاق مع الدائنين قبل انتهاء فترة السماح، وأن الوقت ينفد من يدها فهي من جهة تسعى إلى إعادة هيكلة التزاماتها المالية عبر مبادرة الإطار المشترك لمجموعة العشرين التي تأسست في مايو 2020 بهدف تعليق وتخفيف أعباء ديون الدول الهشة المتأثرة أكثر من غيرها بالجائحة.

حلقة مفرغة

ويتابع عيد، قد يكون الوصول لاتفاق مع صندوق النقد قبل مارس المقبل بمثابة ملاذ لتأمين تمويل طارئ من شأنه إخراج إثيوبيا من معضلة التخلف عن سداد الديون، لكن حال الفشل سيعلن الدائنون الرسميون في نادي باريس بطلان قرار تعليق سداد الديون الثنائية، ما يعني تفاقم الأوضاع المتأزمة في الأساس وستظل أديس أبابا تدور في حلقة مفرغة ما لم يقرر الدائنون تقديم تنازلات لمساعدتها.

ويشير زهدي إلى أن الدولة لن تتمكن من تجنب خطر الإفلاس قبل أن تبدي الدول المانحة ومؤسسات التمويل الدولية مرونة أكبر في ملف إعادة هيكلة ديونها، وعلى سبيل المثال تعليق الصين لمدفوعات الديون الإثيوبية في أغسطس الماضي منح أديس أبابا متنفسا لكن ليس بالشكل المطلوب مقارنة بشطب بكين جزءا أكبر من أصل الدين البالغ نحو 14 مليار دولار أو تحويل أجزاء من هذا الرقم إلى استثمارات مباشرة وإسقاط الفوائد.

أخبار ذات صلة

عمرو زكي.. رحلة البلدوزر من الصعود الصاروخي للسقوط المفاجئ

01 أبريل 2025 09:19 ص

مقتل خبير الصواريخ الحوثي.. تضارب بين البيت الأبيض والجيش الأمريكي

01 أبريل 2025 05:40 ص

السيسي الأبرز.. ظهور لافت لـ7 رؤساء مع الأطفال

31 مارس 2025 09:24 م

"إيلي شربيت".. رئيس "الشاباك" الجديد تظاهر ضد نتنياهو وانتقد ترامب

31 مارس 2025 05:40 م

عيد الفطر في الداخل الفلسطيني.. احتفالات تصدح رغم التحديات

31 مارس 2025 12:31 ص

بملابس العيد.. إسرائيل تقتل البراءة خلال التكبيرات

30 مارس 2025 11:44 م

هجوم مباغت.. أسرار جديدة عن أحداث 7 أكتوبر

30 مارس 2025 11:40 م

وسط الدمار.. مشاهد مؤثرة من عيد الفطر في لبنان

30 مارس 2025 10:22 م

أكثر الكلمات انتشاراً